해외 축산 계열화의 현황과 시사점

출처: 연세대학교 경제연구소 선임연구원 장종익님

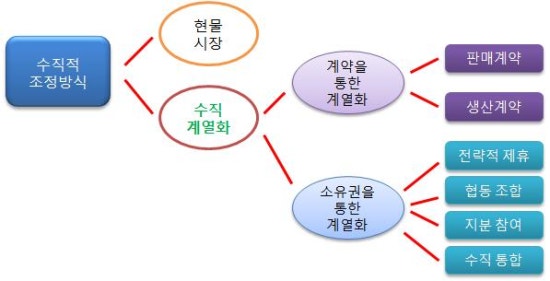

Ⅰ. 수직계열화(Tightly coordinated model in a vertical chain)의 개념과 유형

. 개념 : 현물시장 이외의 거래방식을 통하여 농식품 공급체인 내 여러 단계의 경제주체 사이에 식품을 생산하고 구매, 판매하는 방식

. 유형 : 계약을 통한 계열화 vs 소유권을 통한 계열화

. 주체 : 전방(forward) 수직계열화 vs 후방(backward) 수직계열화

수직계열화의 유형 도표

축산업에서 거래를 조정하는 네가지 방식

구분 | 현물시장 | 구매/판매 계약 | 생산 계약 | 수직 통합 |

조정의 주요 수단 | 가격신호 | 사전협상 및 가격신호 | 사전협상 및 지시 | 수시 협의 및 지시 |

축산물 소유권의 소재 | 생산자 | 생산자 | 도축가공업자 | 도축가공업자 |

축산물 생산요소의 공급주체 | 생산자 | 생산자 | - 어린동물,사료,일부 경영서비스: 도축가공업자 - 시설, 노동서비스 : 생산자 | 도축가공업자 |

축산물 생산관련 의사 결정주체 | 생산자 | - 생산방법 및 생산물 인도시점 등은 도축가공업자 - 나머지는 생산자 | 대부분 도축가공업자 | 도축가공업자 |

축산물의 생산 및 가격관련 위험의 담지자 | 생산자 | - 생산관련 위험 : 생산자 - 축산물가격 관련 위험 : 계약내용에 따라 생산자와 도축가공업자간의 분담 가능 | - 축산물,어린동물,사료가격 관련 위험: 도축가공업자 - 축산물 생산의 공동위험 : 도축가공업자 - 축산물 생산의 개별위험 : 생산자 | 도축가공업자 |

Ⅱ. 미국의 축산계열화 현황

육계

. 1950년대 초반 대규모 사료회사들이 주도하여 생산계약을 통하여 육계계열화를 추진

- 생산 계약을 통한 닭의 생산 비중 88%(1955년)

. 1960년대부터 규모화를 도모해 온 도계 및 가공기업들이 종계와 사료부문까지 진출하여 계육산업의 계열화에 참여하기 시작하였음.

. 1970년대 육계산업의 불황으로 인하여 대부분의 사료회사들이 육계 계열화 부분을 도계 및 가공기업들에게 매각하였음.

. 80~90년대 일부 도계 및 가공기업은 닭 생산시성를 직접 소유하기 시작하였음.

. 2000년대 도계 및 가공기업들의 규모화가 촉진되어 Tyson Food, Pilgrim's Pride, Gold Kist, Perdue 등 상위 4개 기업의 시장집중도는 2005년에 약 75%까지 높아졌음.

. 현재 주요 도계 및 가공기업들은 종계부터 계육제품의 공급에 이르기까지 계육산업의 거의 모든 부문을 생산계약과 수직적 통합을 통하여 통제하고 있음.

미국 육계의 생산주체별 생산 비중

구분 | 1955년 | 1975년 | 1994년 | 2005년 |

독립농가 | 10% | 2% | 1% | 1% |

위탁사육농가 | 88% | 90% | 84% | 94% |

도계기업 | 2% | 8% | 15% | 5% |

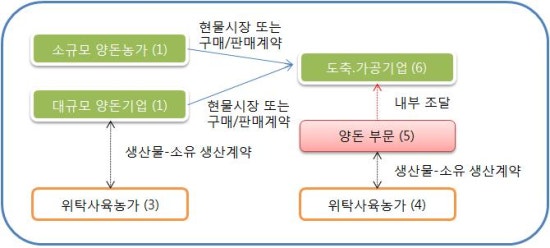

양돈

. 미국의 양돈업은 1990년대 이후에 수직계열화가 급격히 진전되었다.

. 수직계열화는 밀폐식 돈사의 도입, 사료산업의 발전, 양돈질병관리기술의 발전, 자돈과 비육돈의 분리생산방식의 도입과 확산, 양돈 및 도축기업의 대규모화 등을 배경으로 하여 진행되었다.

. 수직계열화는 대규모 양돈기업에 의한 생산계약-양돈기업과 패커간의 조달계약, 패커들에 의한 생산계약 등 두 가지 갈래로 진행되어 왔다.

. Smithfield, Tyson Food, Swift, Cargill 등 상위 4개 돈육패커의 시장점유율은 64%(1995년)

. Smithfield는 종돈장, 모돈장, 사료공장 등을 소유하고 수직통합, 생산계약, 조달계약 등을 통하여 수직계열화를 추진해 온 미국 1위 돈육 패커임.

- 2008년 현재 연간 33백만 두의 돼지를 도축하는 데 이 중 55%를 내부 생산이나 생산계약을 통하여 조달하고 있으며, 나머지의 상당부분도 장기조달계약을 통하여 조달하고 있다.

. Farmland(4위 돈육패커, 농협), PSF(6위 돈육패커, 10위 양돈기업), MFF(1위 양돈기업), Carroll's(2위 양돈기업) 등을 인수합병해 왔음.

미국 도축돈의 각종 거래 방식의 비중

거래방식 | 1993년 | 1999년 | 2002년 | 2005년 |

현물시장 | 82.5 | 35.8 | 15.0 | 11.0 |

구매 계약 -단기계약 -장기계약 | 11.0 - - | 62.0 - - | 64.0 9.0 55.0 | 67.0 9.0 58.0 |

도축기업의 수직통합 및 생산물-소유 생산계약 | 6.5 | - | 19.0 | 22.0 |

미국 돼지의 생산 및 거래의 조직화 방식

미국의 축산 계열화 - 육우

. 1980년대 후반부터 선매계약, 판매협정, 전략적 제휴, 신세대협동조합, 패커의 수직적 통합 등을 통하여 수직계열화가 이루어져 왔다.

. 그러나 육우산업의 특성으로 인하여 수직계열화는 계육이나 돈육산업에 비하여 크게 발전하지 않고 있다.

- 도축우 60%이상이 현물시장을 통하여 거래되고 있다(2005년)

. 미국 우육 공급체인에서는 계육이나 돈육산업과 달이 육우생산자들이 계열화의 주체로 적극 나서고 있다.

- U.S. Premium Beef(NGC)는 Farmland와 공동 투자하여 National Beef Packing 도축기업(미국4위)을 설립하였다.

- 우육생산자들은 brand licensing programs, marketting alliance, NGC 등을 통하여 송아지 생산자, 중간 송아지 비육자, 비육생산자, 도축 및 가공업자와의 협력을 도모하고 있다.

. 67개의 전략적 제휴 브랜드 조직이 활동하고 있다.(2003년)

대형 패커의 도축우 조달을 위한 거래방식 비중

년도 | 1988 | 1992 | 1996 | 2005 |

선매계약 및 판매협정 | 14.3 | 15.3 | 14.9 | 33.3 |

패커에 의한 사육 | 5.0 | 4.1 | 3.3 | 5.0 |

합 계 | 19.3 | 19.5 | 22.2 | 38.3 |

주: 1988~1996년 수치는 15개 대형 패커들을 대상으로 한 것이며, 2005년도 수치는 29개 대규모 패커들을 대상으로 한 것임.

Ⅲ. 유럽의 축산계열화 현황

유럽의 축산계열화 현황

. 서유럽 대부분의 국구에서 기업 중심의 축산계열화는 미국의 경우보다 덜 진전되어 있다.

-협동조합의 발달, 환경 규제 등으로 인한 규모화의 억제 등이 크게 작용.

. 서유럽 대부분의 나라에서 육계부문의 계열화 진척이 가장 빠르고 양돈과 육우부문이 각각 그 뒤를 잇는 것은 미국과 다르지 않음.

유럽의 주요 국가의 축산업에서 조달 및 생산계약에 참여한 농가의 비중 (단위: %)

구분 | 비육우 | 번식우 | 양돈 | 가금 | ||||

1990 | 2002 | 1990 | 2002 | 1990 | 2002 | 1990 | 2002 | |

독일 | 2.5 | 2.2 | 3.9 | 2.5 | 1.3 | 2.2 | 3.6 | 5.1 |

이탈리아 | 0.1 | 0.9 | 0.1 | 0.6 | 0.1 | 1.9 | 0.1 | 9.3 |

스페인 | 0.8 | 1.4 | 0.2 | NA | 2.3 | 11.1 | 13.1 | 25.4 |

프랑스 | 1.9 | 4.8 | 4.2 | 10.3 | 5.8 | 18.9 | 6.7 | 17.7 |

네덜란드 | 5.0 | 14.4 | 6.6 | 34.8 | 4.9 | 15.5 | 5.2 | 9.4 |

영국 | 2.2 | 3.0 | 1.4 | 1.2 | 4.5 | 30.8 | 11.2 | 30.6 |

육계

. 프랑스, 이탈리아, 네덜란드, 스페인, 스칸디나비아 국가들에서는 주요 도계 및 가공업자들이 육계농가 및 육계판매협동조합 등과 계약을 통하여 닭을 조달하고 있다.

. 도계업에서의 시장집중도가 매우 높은 영국에서는 도계업자들이 조달하는 닭의 절반 정도를 직접 사육하고 있을 정도로 수직통합이 발달되어 있다.

. 유럽 전체 닭 생산량의 12%를 차지하고 있는 프랑스의 육계산업은 다양한 형태의 계약이나 수직통합을 통하여 조정되고 있다.

- 1990년대 초반에 육계의 75%가 계약을 통하여 생산되고 있다.

- 1960년대부터 유기양계가 상당히 발달되어 왔는데, 이러한 발전은 생산자, 협동조합, 도계업자, 소매업자 등과의 판매계약, 생산계약, 전략적 제휴 등을 통하여 이루어져 왔다.

양돈

. 덴마크, 네덜란드, 영국, 일부 프랑스지역을 제외한 대부분의 나라에서는 번식돈과 비육돈의 통합생산시스템이 지배적이고 소규모 양돈농가들이 대부분을 차지하고 있다.

. 도축가공부문에서 덴마크, 네덜란드, 독일의 시장집중도가 높은 편이고, 나머지 국가들에서는 다수의 중소규모 도축업자들이 지배적이다.

. 독일에서는 전체 도축돈의 거래의 절반 이상은 다수의 소규모 양돈농가와 도축업자와의 거래를 조정하는 가축판매협동조합이 담당하고 있다.

- 독일에서 가장 큰 돼지패커인 Westfleisch는 2001년부터 조달계약방식을 도입하였다.

. 유럽의 최대 돼지 패커인 덴마크의 Danish Crown은 돼지의 생산, 도축, 가동, 판매단계를 조정하는 주체이다.

- 도축돈 거래는 Danish Crown과 조합원 사이의 암묵적 조달계약을 통하여, 그리고 자돈의 거래는 번식돈 농가와 비육돈 농가사이의 네트워크 방식으로 이루어지고 있다.

- 최근에 유기돼지 등의 수요에 부응하기 위하여 특정조합원 농가와 명시적 조달계약을 체결하고 있다.

- 덴마크는 엄격한 환경규제 속에서 규모의 양극화를 적절히 제엉하면서 효율적인 분리생산방식을 도입하고 돈육식품체인 내의 여러 경제주체 사이의 협력과 조정수준을 높이기 위한 독창적인 방식을 개발해 나가고 있다.

유럽 상위 10위 돈육생산 기업(2005년 기준)

도축 및 가공기업명 | 유럽내 시장점유율 | 국가 |

Danish Crown | 10 | 덴마크 |

Vion Food Group | 8 | 네덜란드/독일 |

Westfleisch | 2.4 | 독일 |

Tonnies | 2.3 | 독일 |

Cooperl | 1.6 | 프랑스 |

Socopa | 1.5 | 프랑스 |

Glon Sanders | 1.0 | 프랑스 |

Grampian | 1.0 | 영국 |

Swedish Meats | 1.0 | 스웨덴 |

Gausepohl | 0.8 | 독일 |

육우

. 유럽의 육우산업은 현물시장 방식을 통하여 조정되어 왔으나 1996년 광우병의 발발 이후 커다란 변화를 경험하고 있다.

. EU와 각국 정부는 최소 품질요건을 설정하여 성장촉진제나 항생제, 동물부산물사료 등의 사용을 금지하고 이력추적제와 제품표시제를 도입하였다.

. 그러나 대부분의 小패커들이 중소규모 수준으로 전국적 규모의 브랜드가 형성되지 않아 브랜드화를 통하여 소비자의 신뢰를 확보하기 어려운 조건이었다.

. 반면에 시장집중도가 매우 높은 대형소매유통체인이 쇠고기의 브랜드 구축을 주도하였고, 이들이 장기조달계약을 통하여 수직계열화를 추진해 왔다.

- 영국에서는 Sainsbury, Marks, Spencer, Tesco 등이 육우농가와 도축업자 등과의 장기조달계약을 통하여 새로운 생산 및 가공방식을 제시하고 있다.

- 프랑스의 Carrfour는 최소품질 요건 이상의 생산 및 가공방식을 요구한 장기조달계약을 통해 조달한 쇠고기를 체인브랜드 쇠고기제품으로 25%정도의 프리미엄을 붙여 판매하고 있다. 이 장기조달 계약에는 Carrfour, 도축 및 가공업자, 농가대표 혹은 가축판매농협 등 3자가 참여하고 있다.

Ⅳ. 해외 축산계열화의 추진 요인, 효과 및 정책적 대응현황

축산계열화의 추진 요인

. 미국과 유럽에서의 축산계열화는 축산업 내부의 전문화 진전에 대한 대처와 브랜드육의 공급을 추진하기 위한 방안으로 추진되고 있다.

. 경매 등 현물시장거래방식이 이를 추진하기에 적합하지 않기 때문인 것으로 분석되고 있다.

- 현물시장거래방식은 거래자-특정적인 상품의 특성에 관한 정보를 거래상대방에게 전달하기가 용이하지 않고 생산 및 교환에 관한 의사결정권 및 위험 등의 이전이 용이하지 않음.

- 공급체인 내 여러 단계에서의 생산 및 교환에 관한 의사결정권은 소비자가 요구하는 품질에 관한 정보를 가장 잘 획득하는 주체와 체인 전체의 비용최소화 실현에 유리한 위치에 있는 주체에게 이전될 필요가 있다.

- 생산 및 가격관련 위험 부담의 최소화의 일환으로 생산계약이 추진되고 있다.

- 소유권을 통한 계열화는 주로 기회주의적 거래비용을 절감하기 위한 방안으로 추진되고 있다.

. 그러나 의사결정권의 이전이 효과적으로 이루어지기 위해서는 투입요소와 생산량 및 품질간의 상관관계가 높아야 하는데, 육우생산이 육계나 양돈에 비해서 이 상관 관계가 낮기 때문에 육우의 축산계열화가 상대적으로 더딘 중요한 이유인 것으로 분석되고 있다.

축산계열화의 효과

. 사회후생 증대 효과

- 육계나 양돈부문에서 계약생산방식이 독립적인 생산방식에 비하여 단위당 생산비용이 낮은 거승로 분석되고 있다.

- 육계의 계약생산방식에서 가격위험과 공통적인 생산위험은 위험을 부담하는 데 보다 유리한 계열화주체로 이전되어 사회적 후생이 증대되는 결과를 초래한다.

- 조달계약을 통한 수직계열화는 돈육품질의 향상, 도축장시설가동륭의 제고, 패커와 돼지생산자의 수익의 안전성 제고 등에 기여하는 것으로 분석된다.

. 부의 외부 효과

- 판매 계약 거래양의 증가로 현물시장거래랴이 축소되어 thin market 현상 초래되어 가격의 편이성 혹은 변동성이 높아질 우려가 있다.

- 축산계열화에서 유리한 위치에 있는 패커들의 시장지배력 행사의 문제가 발생될 우려가 있다.

- 계약 거래에 있어서 정보, 지식, 협상 측면에서 농가의 불리한 위치의 문제가 발생할 우려가 잇다.

축산계열화에 대한 정책적 대응 현황

. 축산계열화에 대한 유럽에서의 정책적 대응은 크게 가시화되지 않고 있다.

. 미국의 경우 정책적 대응을 둘러싼 논의가 지속되고 잇다.

- 정부의 시장 감독 기능을 현물시장으로부터 계약거래, 기업 내부 거래 등으로 확대하고 있다 (예, Livestock Mandatoru Reporting Act of 1999).

- 양돈부문의 생산계약의 공정성을 높이기 위한 법적 노력이 이루어지고 있다. Packer and Stockyard Act of 1921를 2002년에 개정하여 생산계약에서 패커나 양돈기업이 불공정 혹은 차별행위를 금지하도록 하고 가격조작, 통제, 공급량의 의도적 조정 행위 등을 금지하도록 한다.

- 미농무성은 판매 계약이나 생산계야그이 장단점, 법적인 현황 등에 정보를 농민에게 제공하는 기능을 수행한다.

Ⅴ. 우리나라에서의 시사점

. 미국과 서유럽의 축산계열화의 세 가지 목적

- 육제품 품질의 일관성 달성

- 육제품의 품질 향상 및 제품 개발 촉진

- 공급체인 내 각 단계의 생산성 향상

. 세 가지 목표

- 공급체인 내 각 단계 사이의 정보의 비대칭성 해소를 위한 시스템 구축

- 각 단계의 이익극대화보다는 체인 전체의 이익극대화를 위한 행동 및 선택이 이루어질 수 있는 체제 구축: 통제권, 위험, 수익의 배분문제를 동시에 고려해야 한다.

- 거래비용을 최소화하는 데 기여하는 체제 구축

. 세 가지 목표를 달성하기 위한 구체적인 수단은 축종, 기술수준, 산업구조, 제도적 환경, 정책 등에 따라 다양하게 이용될 수 있다.

. 축산계열화의 여러가지 수단 사이의 상호보완성

. 축산계열화를 추진함에 있어서 민간과 정부의 역할 분담

[출처] 해외 축산계열화의 현황과 시사점|작성자 얼렁뚱땅