반응형

출처: 무역협회 호치민지부

1. 성장하는 베트남 물류산업

□ 산업 규모 및 성장률

o ’11-’15년, 베트남 항만시스템 규모는 연간 10.2%씩 확대되는 등 高성장세를 이어가고 있음

- ‘15년 베트남의 총 컨테이너 운송량은 11,221,839 TEU에 달했는데, 남부항만이 전체 컨테이너 운송량의 70.5%를, 북부항만이 25.9%, 중부항만이 3.6%를 처리

o ’15년 화물운송량은 11억 34백만톤에 달했고, ’11-’15년 연평균성장률은 7%를 기록했음

- 구체적으로, 내륙 운송은 77.1%, 내륙수로 운송은 17.2%, 해로 운송은 5.2%, 철도 운송은 0.6% 성장함

o ’20년부터 물류 서비스업 규모는 매년 24-25% 성장하여 GDP의 10%를 차지할 것으로 전망됨

□ 운송수단별 현황

o (항만) 베트남 정부는 하노이와 호치민의 주요 항만을 연결하기 위해 심해항만 건설에 집중하고 있음

- 남부지역 항만은 여전히 물류 과부하 상태지만 막대한 외국인직접투자(FDI) 유입으로 기타 국내 항만이 발전을 이룰 것으로 보임

- 베트남은 기존 선박보다 크고 전문화된 선박을 건조할 계획임

o (내륙운송) 내륙 운송의 부담을 덜기 위해 철도 운송에 투자를 할 계획이며 보다 용이한 운송을 위해 물류 센터 설립 예정임

- 철도 운송은 낙후된 기술, 열차 부족 및 내륙 운송 시스템과 연결성 미흡으로 인해 부진이 지속될 것으로 보임

o (항공운송) 휴대폰을 포함한 전자제품 수출 증가로 인해 항공 운송이 늘어날 것이며 내륙 운송이 지속적으로 선호될 것으로 예상됨

- 공항 추가 건설을 통해 항공 운송에 박차를 가할 것으로 예상됨

o (전망) FMCG(Fast-moving Consumer Goods)와 전자상거래가 증가함에 따라 포워딩 및 물류업계 향후 전망은 밝을 것으로 예상됨

- 베트남에는 포워딩 업체가 1,200개 이상 존재하며, 기존 물류 창고와 고급형 물류창고가 있을 정도로 활성화 되고 있지만, 베트남 물류산업을 포괄적으로 다루는 법적 프레임워크가 없는 것은 문제점으로 지적됨

2. 베트남 항만

□ 항만 운송량

o ’15년 베트남 현지 항만을 통해 이루어진 컨테이너 운송량은 총 11,221,839 TEU에 달함

- 깟라이(Cat Lai) 등 남부지역 항만이 컨테이너 운송량의 70.5%를, 하이퐁(Hi Phong) 등 북부지역 항만은 25.9%, 끄어러(Ca Lo)등 중부지역 항만은 전체 컨테이너 운송량의 3.6%를 처리

- 남부지역 항만 최대 수용량은 1400만 TEU임에도 불구하고 ’15년 실제 처리한 컨테이너 운송규모는 790만 TEU에 그침

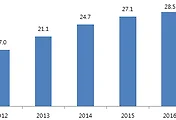

’11-’15년 운송량 규모 (TEU)

출처: 베트남항만협회, 2015

□ 지역별 주요 항만

o 북부지역의 항만은 하이퐁(Hi Phong)市를 중심으로 집중되어, 쭈아베(Chua V) 항만과 딘부(đinh V) 항만이 있고, 북부지역 항만의 최대 선박 출입 크기는 30,000DWT에 달함

- 하이퐁의 컨테이너 처리능력은 4.5백만TEU에 달하지만, 실제 화물처리량은 2.9백만TEU에 그침

- 하이퐁(Hi Phong)市는 50,000DWT 수용하면서 1백만TEU의 화물처리가 가능한 락후옌(Lch Huyn)에 심해항 건설을 시작했으며 베트남 정부는 까이런(Cai lan)에서도 심해항을 개발할 예정임

o 중부지역의 주요 항만으로는 끄어러(Ca Lo), 다낭(đa Nng), 꾸이년(Quy Nhn) 등이 있음

- 남부지역 사이공(Saigon)항이 30,000DWT급 선박만 접안할 수 있는 반면, 반펑(Van Phong) 등은 220,000 DWT의 대규모 선박도 접안할 수 있는 등 바다 깊이가 22m나 되어 심해항 개발에 천혜의 환경 조건을 가지고 있음

* DWT(dead weight ton)란 선박 자체의 무게를 제외하고 순수한 화물을 적재할 수 있는 무게를 말함

* 락후옌(Lch Huyn)항은 2018년에 개항할 예정임

o 남부지역 주요 항만으로는 깟라이(Cat Lai), 사이공(Sai Gon), 힙프억(Hip Phc) 그리고 까이멥(Cai Mep)이 있음

- 깟라이(Cat lai), 사이공(Sai Gon), 힙프억(Hip Phc)은 호치민시에, 까이멥(Cai Mep) 티바이(Th Vi)는 바리아-붕따우시(Ba Ria-Vung Tau)에 위치해 있음

- 깟라이(Cat Lai)항은 명실상부한 베트남 최대항으로 국내 운송의 34%에 해당하는 384만 TEU를 처리한 반면 사이공(Saigon)항은 120만 TEU를 처리

- 까이멥(Cai Mep)항은 새로 건설된 심해항으로서 80,000DWT 선박도 출입 가능함. 베트남 정부는 까이멥(Cai Mep)을 아시아 주요 국제항 및 허브로 개발하려 함

- 하지만, 까이멥(Cai Mep)항은 전체 능력의 20%만 가동하는 등 잠재력을 충분히 활용치 못하고 있는데, 이는 항으로 접근할 수 있는 도로가 제한적이고, 내륙컨테이너기지가 부족해 물류비용이 발생하며, 비계획적인 정부의 항만개발 정책 때문임

3. 베트남 운송수단별 특징

□ 화물 운송량

o ’15년 화물운송량은 11억 34백만톤에 달했고, ’11-’15년 연평균성장률은 7%를 기록했음

- 구체적으로, 내륙 운송은 77.1%, 내륙수로 운송은 17.2%, 해로 운송은 5.2%, 철도 운송은 0.6% 성장함

□ 도로운송

o 베트남의 총 도로 길이는 309,909km에 달함. 편리함과 신속함이 장점이지만 열악한 도로 사정이 문제점으로 꼽힘

- 도시에서는 피크시간대 트럭이 도로를 다닐 수 없고, 메콩델타와 같은 곳은 다리(bridge) 제한으로 트럭운송이 제한됨

□ 수로운송

o 운하와 강을 합친 내륙수로 길이는 40,998km에 달하고, 내륙수로항은 총 109개가 있음

- 해(海)로로 운반된 총 화물량은 1.19억 톤에 달했으며 2014년 대비 9.5% 증가함

- 내륙수로항을 통해 컨테이너 등을 처리할 수 있는데, 주요 내륙수로로는 하이퐁-하노이, 호치민-락지아, 호치민-컨터-까마우 등이 있음

- 국내 수로운송은 베트남 선박이 독점하는 구조인 반면, 국제 운송은 외국 선박회사들이 주도하고 있음

◇ 컨테이너선

- 베트남 현지 컨테이너선은 총 39척으로 전체 선박의 2%를 차지하여, 세계 평균인 15%에 비하면 낮은 수치임

- 베트남 정부 정책으로 현지 컨테이너 운송은 Vinalines社, Bien Dong社, Gemadept社 등 현지 선사가 독점하고 있음

- 국제 운송에서 외국사들이 차지하는 비중은 90%에 달하며 주요 선사로서 Maersk社, APL社, NYK社, Mitsui OSK Lines社 등이 있음

◇ 벌크선

- 전체 선박의 25.8%를 차지하며 주로 쌀, 설탕 등 농산물, 철, 화학품, 석탄 등 원자재 및 천연자원을 운송

- 현지 벌크선사들은 베트남 전역과 중국과 남동 아시아에서 활동하며 화물을 가지고 운송하는 시간은 전체 운송시간의 30~35% 밖에 되지 않음

- 주요 기업으로는 Vinalines社가 있음

◇ 유조선

- 유조선의 비중은 베트남 전체 선박의 26.8%를 차지

- 석유 굴착지에서 정유 공장까지의 석유를 운송하는 역할

- 주요 기업으로는 PV Trans社와 Petrolivex社가 있으나, 국제 운송에 참여하고 있지는 않음

□ 항공운송

o 베트남은 20개의 공항을 보유하고 있으며 ’15년 총 항공 운송량은 79만 5천톤으로 전년대비 9% 증가

- 전체 운송에서 차지하는 비중은 1%도 안 되지만 금액으로는 운송시장의 25%를 차지할 정도로 중요함

o (국내 운송) 국내 항공운송에서 베트남 항공(Vietnam Airlines)이 69%, 비엣젯 항공(Vietjet Air)이 25%의 시장점유율을 차지함

- 베트남의 주요 공항으로는 호치민시의 떤선녓(Tan Sn Nht)과 하노이시의 노이바이(Ni Bai)가 있음

- 가장 이용량이 많은 운송루트로 호치민-하노이, 호치민-다낭, 하노이-다낭이 있음

o (국제 운송) 국제 항공운송에서 베트남 항공(Vietnam Airlines)이 제1위 운송사지만 점차 외국 항공사들과의 경쟁이 심해지고 있는 추세임

- 주요 IT분야 한국기업들의 對베트남 규모 투자가 지속됨에 따라, 대한항공(Korean Air)의 휴대폰 및 전자제품 운송량이 급격히 늘고 있음

- 운송루트로 살펴보면, 지리적인 근접성으로 아시아태평양 지역이 가장 많이 이용되고 있고, 유럽 및 북미가 그 뒤를 잇고 있음

- 대한항공 외에 China Airlines社, Cathay Pacific社, Thai Airways社, Singapore Airlines社, EVA社, Asiana Airlines社 및 Etihad Airways 등이 있음

□ 철도운송

o 철도의 총 거리는 3,147km에 달하며, 278개의 기차역이 있음

- 전체적으로 낙후되어 있으며 화물 운송에서 차지하는 비중이 점차 작아지는 실정임

o 다른 운송수단에 비해 철도 개발 수준이 상대적으로 뒤떨어지는데, 이는 부실한 인프라로 인한 속도 제한, 적은 적재량, 그리고 약한 견인력 때문임

□ 운송서비스 현황

o (포워딩) 베트남운송협회에 따르면, 약 1,200여개의 포워더가 등록하여 활동하며 외국계가 약 80%의 시장을 점유하는 것으로 나타남

- 소매업와 전자상거래(e-Commerce)의 발달로 점차 3PL(Third Party Logistics) 등 통합적 물류 서비스를 제공해야 하는 환경이 도래

- 현재 DHL社, Fedex社, UPS社, Damco社 및 APL社 등 글로벌 업체들이 진출해 있으며 Vinafco社, Gemadept社, Transimex社 등 현지 물류업체들도 점차 3PL(Third Party Logistics) 서비스를 제공하기 시작함

o (창고업) 보관을 위한 전통적 창고업(Traditional warehouse), 공급체인 관리 및 상품추적 등을 위한 유통센터(Distribution center), 조립, 포장, 통관 등을 수행할 수 있는 내륙컨테이너기지(Inland Container Depot)이 있음

- 전통적 창고업에서는 Sotrans社, Transimex社, Gemadept社 등이, 유통센터에서는 Transimex社, Gemadept社, ITL社, DHL社, Damco社 등이 주로 활동하고 있음

- 내륙컨테이너기지(Inland Container Depot)는 남부가 북부에 비해 3.5배가 많이 개발될 정도로 남부에 집중되어 있음. Tan Cang-Long Binh, Tan Cang-Song Than, Bien Hoa, Phuoc Lon, Hai Duong 등이 있음

o 쿠리어서비스, 벌크운송 그리고 복합운송이 있음

- 쿠리어서비스는 FCL(Full Container Load) 와 LCL(Less-Than Container Load)로 나눠지며 주요 업체로 Gemadept社, Hai Minh社, Sotrans社, SAFI社가 있음

- 아웃사이즈 운송(Outsize cargoes)은 기계 등 대형사이즈 화물을 운송하는 것을 말하며, 주로 시멘트공장, 화력발전소 및 석유굴착플랫폼에서 사용하는 화물을 운송함. 주요 기업으로 Gemadept社, Vinafco社, Transimex社, Sotrans社가 있음

- 복합운송은 주요 운송 기업들이 시행하는 서비스로서 두 가지 이상의 교통수단을 이용해 효율성을 극대화 하는 운송방법임. 포워딩 업체는 통관 및 운송 뿐 아니라 보관, 포장 및 분배 등 물류 통합 서비스를 제공함

4. 물류발전 계획 2020 및 향후 전망

□ 항만

o 베트남 정부는 100,000DWT를 처리할 수 있는 심해항을 개발을 가장 우선적으로 추진할 예정

- 하이퐁시(Hi Phong)의 락후옌(Lch Huyn)과 붕따우시(Vng Tau)의 까이멥(Cai Mep)이 심해항 건설의 중심이 될 것 것임

- ’20년까지 ICD(Inland Container Depot) 수용량을 600만TEU까지 끌어올릴 계획이며, 지역적 비중은 북부는 120만TEU, 남부는 420만TEU가 될 전망

□ 도로운송

o 베트남 정부의 가장 큰 도로운송 아젠다는 고속도로 네트워크의 확장임

o 이를 위해, 하노이와 호치민을 잇는 남북 도속도로를 건설하고 이를 주요 항만과 연결함으로써 내륙운송량 13.1억 톤을 달성

□ 해상운송

o 국내선박의 개선과 특수 및 대형선박 건조를 통해 국내 해상 운송량을 680만-750만 DWT로 끌어올려 국내 해상 운송량을 국제 해상운송의 25-30% 비중을 차지하도록 할 계획임

□ 항공운송

o 국제공항 5개를 추가 건설하여 18%의 연간 항공운송성장률과 310만톤의 항공 운송량을 달성한다는 방침임

o 유럽, 일본, 미국, 중국이 신규 항로 개설의 우선순위가 될 것임

□ 철도운송

o 광산, 항만, 내륙컨테이너창고(ICD), 공장 및 산업단지를 연결하는 철도망을 구축하여 도로운송에 대한 부담을 낮추는 것을 목표로 함

- 도로운송 편중 현상을 해소함으로써 철도운송이 전체 운송량의 1-3%를 차지할 수 있도록 할 계획임

- 이를 위해서, 북부-남부 화물 철도 노선 개선에 정부 투자의 대부분을 집중하고 열차 시속을 50-60km 정도 끌어올릴 예정

□ 물류

o 종합물류센터로 이루어진 외주 물류산업단지를 항만과 공항이 인접한 곳에 설립하여 물류 수요 증가에 대비한다는 계획

- 항만, 컨테이너화물집하장(CFS), 컨테이너 야드, 면세창고가 종합물류센터에 위치

□ 향후 전망

o ’20년부터 물류 서비스업 규모는 매년 24-25% 성장하여 GDP의 10%를 기여할 것으로 예상됨

- '20년 항공물류수송 시장규모는 150만 톤까지 성장 할 것으로 예상되며 매년 국제선은 14%, 국내선은 12%씩 성장할 것으로 보임

o (항만) 글로벌 기업들이 베트남을 생산거점으로 선택하면서, 외국인직접투자가 베트남에 집중되고, 이에 항만시스템도 지속적으로 성장할 전망

- 하이퐁에는 Tan Vu港, Chua Ve港, Nam Hai Dinh港, VIP港등 4개항이 최대 처리능력 이하로 가동 중이며, 2017년에는 항만 수요와 공급이 균형을 맞출 것으로 전망됨

- 반면, 호치민-붕타우에서는 까이멥(Cai Mep)항의 수요-공급간 괴리가 지속될 전망

o (도로운송) 편리성, 신속성 및 짧은 운송시간 등의 장점을 가지고 있어 가장 보편적 수단으로 지속될 것으로 전망됨

o (도로운송) 편리성, 신속성 및 짧은 운송시간 등의 장점을 가지고 있어 가장 보편적 수단으로 지속될 것으로 전망됨

- 열악한 도로, 과중량 화물차, 노후화된 트럭, 그리고 비전문적 인력 등의 문제는 개선이 필요

- 도로운송은 철도 및 선박운송에 비해 비용절감 효과가 떨어짐

o (해상운송) 해상운송의 수요와 공급 불일치로 남부의 항만 선박 과잉 현상 등의 어려움이 지속할 것으로 보임

- 글로벌 수요의 불안정성, 성장세가 떨어진 중국 경제 등으로 해상운송 수요의 성장세가 떨어짐

o (항공운송) 핸드폰과 전자기기 및 부품의 강한 수출 성장에 힘입어 가장 강한 성장세를 보일 것으로 전망됨

- ‘20년 항공운송량은 약 150만톤에 달하고, 국제운송은 연간 14%, 국내운송은 연간 12% 성장세를 보일 것으로 전망됨

o (철도) 베트남 정부의 적극적 지원 없이는 낙후된 열차와 철도 환경 및 타 지역과의 연결성 미흡을 해결하기 힘들 것임

- 타 운송수단으로의 연결성 미흡으로 인해 환승이 불가피하여 추가비용을 초래하는 단점이 있음

o (포워딩 및 물류서비스) 영세한 포워딩 및 물류 서비스 업체들이 3PL(Third Party Logistics)로 전환되려면 오랜 시간이 걸릴 것으로 예상됨

- 베트남 물류서비스는 항과 창고, 컨테이너 야드, 물류센터 등과의 연결성 부재로 어려움을 겪고 있음

- 베트남 물류가 2PL(Second Party Logistics)에 머무는 이유는 국내 물류 기업들의 협력과 수직적 통합의 부재 때문임

- 현지 물류창고 업체들은 용이한 접근성이라는 경쟁력으로 기술에 대한 투자와 창고 운영 개선 노력에 적극적임

- 현지 업체들은 창고의 규모 확장과 경쟁 우위 갖추기 위해 외국인직접투자 유치 전략을 모색 중임

- 3PL(Third Party Logistics) 시장은 외국계가 주도하고 있으며, 유니레버, P&G, 마산, 모바일월드 등 리테일 업체와 Tiki, Lazada 등 전자상거래 업체의 성장이 성장동력으로 작용할 전망

o (법적 환경) 베트남은 물류 산업을 총괄하는 법이 없고 운송수단에 따라 법이 개별적으로 존재함

- 베트남의 WTO 서비스업 양해에 의해 ’14년부터 베트남 물류 시장이 완전 개방됨에 따라 선박 운송, 컨테이너 야드 및 쿠리어 서비스 소유권을 외국인 투자자들이 가질 수 있게 됨

- 베트남 정부가 국내규정 마련을 지연시키고 있어 외국기업들은 여전히 베트남 현지 기업과 합작 투자를 통해서만 진출하는 등 아직까지 시장진입 제한이 존재함을 인지할 필요가 있음

반응형

'경제' 카테고리의 다른 글

| 사례로 배우는 베트남 통상 분쟁 대응법 (0) | 2017.05.31 |

|---|---|

| 베트남에서 SNS와 비지니스 관계에 대해서 알아봅시다. (0) | 2017.05.31 |

| 베트남 섬유의류 산업 동향 및 향후 전망에 대해 알아봅시다. (공급사슬 경쟁력 분석) (0) | 2017.05.30 |

| 베트남 전략시장 현황 및 공략 방법에 대해 알아봅시다 (0) | 2017.05.29 |

| 최근 캄보디아 경제 동향 및 전망에 대해 알아봅시다 (0) | 2017.05.29 |